待ち時間がない予約制

WEBからの来店予約でオトクな特典も

Column

コラム

カテゴリー

マイホームを購入する際、住宅ローンの審査は超えるべき壁の一つといえるでしょう。

注文住宅を建てるにしろ、建売住宅を購入するにしろ、審査に落ちて住宅ローンで資金を調達することができなくなった場合、自己資金の範囲で検討するしかなくなるため、マイホーム選びの基準を変更せざるを得なくなってしまいます。

では、住宅ローンの審査に落ちている方には、どのような原因があるのでしょうか。

この記事では、そんな住宅ローンに落ちる理由と、通るためのポイントについて詳しく解説していきます。

数千万円といった大きな金額を取り扱う住宅ローンは、ほかのローンと比較して厳格な審査が行われます。金額が大きい分だけ、貸し手である金融機関にリスクが生じるためです。

そんな住宅ローンの審査は「事前審査」と「本審査」に分かれています。

事前審査とは住宅ローンの正式な申し込みの前(事前)に受ける審査で、本審査は住宅ローンの正式な申し込みの際に受ける審査です。

たとえば、建売住宅の場合、住宅ローンの契約がなされるのは、業者と購入者との売買契約が成立し、その物件が購入者のものとなった後です。しかし、仮に売買契約成立後に住宅ローンの審査に落ちた場合、購入者だけでなく業者側にも不利益が生じてしまいます。

こうした事態を避けるため、金融機関がローン申込者の属性を確認したうえで「この金額を貸しても問題ないだろう」「申請された金額は、この申込者では支払うことができなさそうだ」といった判断をすることが、事前審査の大きな目的です。事前審査に落ちてしまえば当然、正式な申し込みを進めることはできません。

一方の本審査では、事前審査で確認した申込者の属性に加えて、購入予定の物件情報も踏まえた審査がなされます。仮に申込者が住宅ローンの支払いをできなくなった場合、金融機関は担保となっている物件を通じて債権を回収しようとするためです。

こうした違いから、事前審査と本審査では「落ちる理由」もそれぞれ異なります。そこでここからは、それぞれの審査に落ちる理由と通るためのポイントについて、具体的に紹介していきます。

前述した通り、事前審査では申込者が借入額を支払う能力があるかどうかという点が重要視されます。そのために、金融機関は申込者の属性を確認します。では、具体的にはどのような方が審査に落ちてしまうのでしょうか。

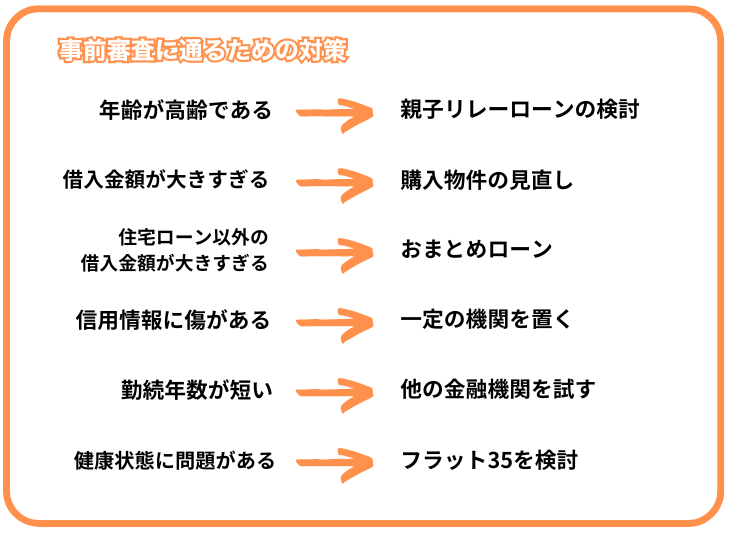

一般的に住宅ローンの事前審査に落ちる理由としては次のようなものがあるとされています。

・借入時または完済時の年齢が高齢である

・年収に対して借入金額が大きすぎる

・住宅ローン以外の借入金額が大きい

・信用情報に傷がある

・勤続年数が短い

・健康状態に問題がある

ここからは、それぞれの理由について詳しく解説していきます。

返済が長期間にわたる住宅ローンでは、借入時の年齢に制限が設けられています。

具体的な年齢制限は各金融機関によって異なりますが、例えば新生銀行の場合「借入申込時の年齢が20歳以上65歳以下で、かつ、完済時年齢が80歳未満」、イオン銀行の場合は「申込時・お借入時の年齢が満20歳以上満71歳未満で、最終ご返済時の年齢が満80歳未満」となっています。

さらに、選択するオプションによっては、さらに条件が厳しくなることがあるため注意が必要です。上で紹介したイオン銀行の場合、8疾病団体信用生命保険付きの住宅ローンを選択すると「満20歳以上満50歳未満で、最終ご返済時の年齢が満80歳未満」という条件となっています。

こうした条件を満たさない高齢者の場合、住宅ローンの審査には通らないため、事前に借入条件を十分に確認することが必要です。

金融機関が住宅ローンの審査を行ううえで、年収は重要な要素の一つです。年収に対して借入金額が大きすぎると、病気や失業といった状況に陥った際に、支払いが滞ってしまう可能性があるためです。

一般的には、借入上限額の目安は「年収の5倍程度」となっています。一方で、年収が高額になるほど信用が担保されやすくなるため、年収の7倍程度までであれば審査に通る可能性もあります。

ただし、ここで言及しているのはあくまでも「上限額」の話です。当然ながら借入金額が大きくなるほど返済も大変になるので、マイホーム購入後のライフプランも想定して適正な借入金額を考えておく必要があります。

前述した通り、住宅ローンの借入金額の上限額はおおよそ年収の5倍程度とされています。一方で、マイカーローンなどほかのローンを利用して高額な借入をしている場合は、その限りではありません。ほかのローンの支払いに住宅ローンが加わることで、支払いが滞る可能性があるためです。

そのため、ほかのローンを組んでいる場合、年収の5倍からそのローンの残債を引いた額を住宅ローンの借入上限額として捉えておくと良いでしょう。

なお、他のローンの借入額は償還予定表や残高証明書、返済口座通帳などにより確認されます。

信用情報とは、「クレジットヒストリー」などともよばれる、クレジットやローンの申込内容や契約内容、支払状況、残高などの情報のことを指します。「信用情報に傷がある」とは、履歴の中にローン返済の遅延・延滞などの情報が含まれている状態を指します。

個人の信用情報は「指定信用情報機関」と呼ばれる機関に蓄積されており、金融機関はローンの申込を受けた際などに、この機関に問い合わせることで申込者の信用情報に傷がないかを確認しています。

そして、信用情報に傷がある場合には、「この申込者は支払いの遅延や延滞をする可能性がある」として事前審査に落ちてしまう可能性があります。

勤続年数も年収と同様、住宅ローン審査の上での重要な要素といえます。返済が長期にわたる住宅ローン審査において、金融機関は「申込時点で返済できるか」だけではなく「将来にわたって返済を続けられるか」といった点も確認しているためです。

勤続年数が長い場合は、それまでの年収も踏まえて将来性を見越すことができます。一方で、勤続年数が短い場合、金融機関が申込者の将来性を確認することは難しいでしょう。また同様の理由から、転職回数が多い場合も事前審査のマイナス要素となる可能性があります。

住宅ローンを組む際、多くの金融機関では団体信用生命保険への加入を条件としています。団体信用生命保険とは、返済中のローン契約者が死亡あるいは高度障害などの状態となって返済できなくなった場合に、ローンの残債を肩代わりしてもらえる保険のことを指します。

団体信用生命保険があることで、金融機関は債権回収ができなくなるリスクを、契約者側は残された家族が残債を返済しなければならなくなるリスクを回避できるなど、双方にメリットがあります。

一方、契約者に持病があるなど健康状態に大きな問題がある場合は、団体信用生命保険に加入できない可能性があります。そのため、事前審査の段階で落とされてしまう可能性があります。

ここでは、前述した「落ちる理由」への対策について、それぞれ解説していきます。

申込者が高齢で住宅ローンの事前審査に通らない場合、「親子リレーローン」を活用するという方法があります。

親子リレーローンとは、その名の通り、親子で一つの住宅ローンを契約して、二世代返済を行っていく仕組みです。この方法であれば、申込者が高齢でも返済期間が確保できるため、高齢を理由に事前審査に落ちていると考えられる場合に有効です。

ただし、親子であれば誰でも利用できるわけではありません。たとえば、りそな銀行の「親子二世代型」住宅ローンの場合、「同居中もしくは同居予定」「前年の税込年収が100万円以上」といった条件があります。利用条件は金融機関によって異なるため、注意が必要です。

金融機関が「借入金額が過大である」と評価している場合、やはり将来的に支払いが厳しくなる可能性は否定できません。そのため、購入物件を見直すことで、借入金額を小さくすることが必要です。

なお、金融機関によっては事前審査の際に年収を確認できる書類(源泉徴収票など)を求められない場合があります。そのため、審査に通りやすくしようと年収を偽って高く申告するケースも見受けられますが、本審査の段階では必ず年収を確認できる書類の提出が必要となります。

こうした状況で事前審査のみ通過しても意味がありませんので、虚偽の申告は絶対にしないようにしましょう。

住宅ローン以外に借入金額が大きく審査に通らない場合には、いわゆる「おまとめローン」を活用する方法があります。

おまとめローンとは、複数のローンを金利の低い住宅ローンと一本化することで、月々の支払額を軽減する方法です。これは金融機関にとっても、借入金額がまとまることで申込者が将来的な返済プランを見通しやすくなるというメリットがあります。

一方、借入金額によっては利用できない場合もあるので、まずは不動産業者や金融機関に相談してみましょう。

指定信用情報機関に蓄積された情報には、一定の期間が経過すると消えるものもあります。たとえば、クレジットカードの申込履歴です。クレジットカードは、短期間・複数回にわたって申し込むと、金融機関に「経済状態が悪いのではないか」と見なされ、審査に悪影響を及ぼします。

一方、この履歴は6ヵ月経過すると指定信用情報機関から削除されるため、カードの申込履歴が審査落ちの原因の場合、相当期間を空けてから住宅ローンの申込をすることで審査に通る可能性があります。

なお、自らの信用情報はCICやJICC、JBAといった指定信用情報機関に問い合わせることで確認できるので、心当たりのある方はチェックしてみましょう。

終身雇用制度が崩壊しつつあり、若年層を中心として一つの職場に長く勤務するのが一般的でなくなっている近年では、住宅ローンの審査に当たって勤続年数を重視しない金融機関も増えています。

たとえば新生銀行では、公式サイト上で「転職したばかりでも住宅ローンの申し込みは可能」と回答しています。このように、勤続年数が短いからと諦めるのではなく、勤続年数を重要視しないほかの金融機関で事前審査にチャレンジしてみましょう。

健康状態の問題から団体信用生命保険に加入できない場合、加入が条件となっている住宅ローンに申し込むことはできません。その場合、「フラット35」を活用する方法があります。

フラット35とは、住宅金融支援機構が金融機関と提携して用意している住宅ローン商品です。金利が固定されているため返済計画が立てやすいメリットがある一方、民間の住宅ローンと比較して金利が高くなるというデメリットもあります。

このフラット35は団体信用生命保険への加入が必須条件ではない(加入することもできる)ため、団体信用生命保険に入れない方には一考の価値があるでしょう。

住宅ローンの本審査で落ちる最大の理由は、「事前審査の際に確認した内容との相違」です。

例えば、減給によって年収が下がったり、転職によって事前審査時より勤続年数が減少したりした場合などは、本審査に落ちてしまう可能性があります。

また、申込者だけではなく、物件についても同様です。住宅ローン契約者の返済が滞り、負債を抱えてしまうリスクを避けるべく、金融機関は抵当権という形で土地や建物を担保として設定します。そのため、金融機関は必ず物件の担保評価をしています。

そして、事前審査で算出された物件の担保評価よりも低い評価が本審査で出てしまった場合、審査に落ちたり、融資額を減額されたりしてしまうことがあります。

担保評価が低くなってしまう原因としては、何らかの事情により行政からの建築確認が下りていないといった事情が挙げられます。

さらに、金融機関のなかには事前審査時に物件の担保評価をせず、本審査の時のみ行うところもあるので注意が必要です。

本審査に通るためには、事前審査の際に申請した内容と極力同じ状況を保つことが大切です。

経済状況等から減給となってしまう場合など避けられない自体は別として、自らの意思で判断できる転職などは控えるようにしましょう。また、事前審査と本審査の間に新たなローンを組むことがないよう注意が必要です。

物件の担保評価については、申込者自ら判断することは難しいため、仮に本審査に落ちた際の取り扱いについて、不動産業者やハウスメーカーに十分に確認しておくようにしましょう。

ここまで住宅ローンの審査に落ちる理由と、通るためのポイントについて解説してきました。

ただ、気をつけたいのは「無理やり審査を通した場合、返済に苦しむ可能性がある」ということです。たとえば、おまとめローンを使って住宅ローンの審査を通過したとしても、抱えている借入額が減るわけではありません。

購入後のマイホーム生活を楽しみつつ心に余裕を持った返済を続けるためにも、住宅ローンを申し込み際には十分な頭金と確実な返済計画を準備しましょう。